Bientôt les impôts ! Si vous vous lancez tout juste dans l’aventure de la location saisonnière, cela peut être un véritable casse-tête au moment de réaliser votre déclaration de revenus liés à votre nouvelle activité.

Entre les différents statuts et régimes fiscaux, il est facile de s’y perdre. C’est pourquoi nous avons décidé d’organiser notre premier webinaire en français à ce sujet ! Et avec un sujet si spécifique, nous avions besoin d’un expert digne de ce nom.

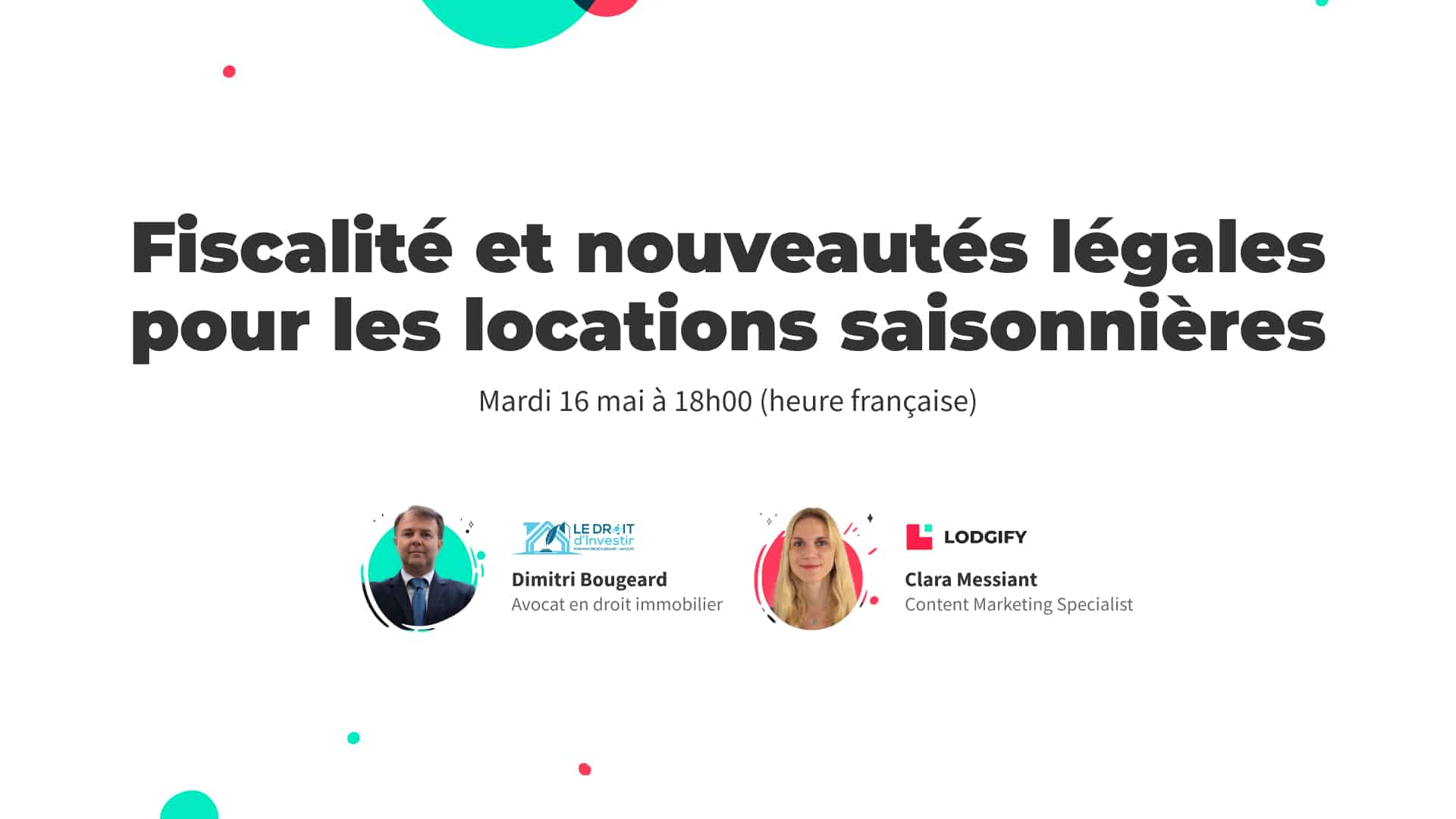

Ce mardi 17 mai 2023, nous avons invité Maître Dimitri Bougeard, avocat et spécialiste en droit immobilier, pour un webinaire sur la fiscalité et les nouveautés légales pour les locations saisonnières en France.

Cet article a pour but d’offrir aux participants et à ceux qui ont manqué le webinaire la possibilité de le (re)visionner en replay. Vous y trouverez l’enregistrement de la session, un résumé de tous les sujets abordés, quelques conseils précieux de notre expert et une sélection des meilleures questions/réponses.

Vous ne voyez pas le formulaire pour télécharger le guide de déclaration des revenus ? Cliquez ici.

Vidéo du webinaire en replay

Retrouvez la vidéo sur Youtube.

L’invité : Maître Dimitri Bougeard

Maître Dimitri Bougeard est inscrit au Barreau de Paris depuis janvier 1995. Il est titulaire d’un DESS de droit bancaire et financier, et d’un Magistère de Droit des Activités Économiques d’une des meilleures universités de droit, l’Université Paris I Panthéon-Sorbonne.

Il pratique le droit immobilier et la fiscalité immobilière au quotidien, tant en qualité d’avocat qu’en tant qu’investisseur.

Dimitri Bougeard participe à de nombreux séminaires immobiliers et travaille avec les professionnels du secteur et les infopreneurs, afin de leur permettre de réaliser des opérations rentables, et de leur éviter une fiscalité parfois très pénalisante.

Il est également le créateur du podcast Le Droit d’Investir destiné à permettre aux investisseurs de rester au fait de la réglementation juridique et fiscale très changeante, notamment pour les loueurs en courte durée.

Résumé du webinaire :

Le webinaire, auquel plus de 440 personnes se sont inscrites, a débuté par une présentation de Clara Messiant, notre spécialiste Marketing qui s’occupe du contenu francophone, sur les principales fonctionnalités de Lodgify, et les dernières mises à jour telles que l’application mobile et l’intégration récente avec Google Location de vacances.

Dimitri Bougeard, qui est lui-même investisseur immobilier et propriétaire d’une location courte durée dans le Sud de la France, a ensuite commencé sa présentation détaillée sur la fiscalité pour les locations meublées courte durée. Voici le déroulé de la présentation :

- Rappels de base sur la location meublée : Différence LMNP/LMP, les charges déductibles, le régime micro-BIC, les abattements fiscaux pour les différents régimes.

- Les particularités de la location courte durée : régimes LMNP et LMP face aux revenus professionnels, loueur meublé professionnel pour la Sécurité Sociale, le régime social VS le régime fiscal, la société civile immobilière (SCI).

- La location courte durée et la SCI : la nature de l’activité de location meublée de courte durée.

- Une session interactive de questions et réponses

Informations pertinentes à retenir

Voici quelques sujets pertinents abordés lors de la présentation de Maître Dimitri Bougeard.

Qu’est-ce que la location meublée ?

La location saisonnière est par hypothèse une location meublée. La location saisonnière est une déclinaison d’un type de location meublée. Je distingue trois types de locations meublées :

- La location meublée longue durée à l’année (ex. un étudiant qui vient plusieurs années dans votre studio)

- La colocation avec plusieurs locataires (qui offre éventuellement plus de rentabilité)

- La location saisonnière ou location courte durée de plus en plus privilégiée par les salariés ou télétravailleurs, les familles, etc. Nous voyons une évolution vers ce mode d’hébergement liée aux changements des habitudes de consommation.

La différence LMNP et LMP

En France, nous avons deux statuts de loueurs en meublé : les loueurs en meublé non professionnels (LMNP), le statut le plus courus par les investisseurs immobiliers, et le statut de loueur en meublé professionnel (LMP). Ce statut prend de l’ampleur car depuis plusieurs années lorsqu’on franchit certains seuils on n’a plus le choix au statut de LMNP et on se retrouve automatiquement en loueur meublé professionnel.

Ces deux statuts dépendent d’un régime fiscal : le fameux BIC – bénéfices industriels et commerciaux. En faisant de la location nue en France, vous serez sous le régime des revenus fonciers. Les baux relatifs à la location courte durée ne dépendent pas du régime du bail d’habitation. Le régime fiscal des loueurs en meublé général est celui des bénéfices industriels et commerciaux.

Le régime micro-BIC, utile ou pas ?

Le calcul des BIC va être différent en fonction du statut du loueur et le choix des BIC. On peut avoir le régime micro-BIC. C’est un régime fiscal qu’on va avoir par défaut sous un certain seuil de revenus locatifs meublés annuels, autour de 72.000€. Si on ne choisit par le régime du réel, on est en micro-Bic sous ce seuil.

Avec le micro-BIC, vous prenez vos revenus locatifs meublés, par exemple 30.000€ de revenus locatifs meublés sur une année, vous divisez ces revenus par 2 (15.000€). Et vous déclarez ces 15.000€ dans votre déclaration de revenus. Vous n’aurez pas besoin dun expert comptable avec ce régime pour faire votre déclaration de revenus.

En revanche, pour les investisseurs qui achètent un bien dédié à la location de courte durée ou pour les personnes qui en achètent plusieurs, il va souvent être beaucoup plus intéressant d’opter pour le régime dit “du réel”. Le réel est l’autre déclinaison des BIC : vous allez avoir votre chiffre d’affaires, c’est à dire le montant total de vos loyers et vous allez pouvoir déduire l’ensemble des charges ou des amortissements qui sont admis par le FISC comme les frais d’acquisition ou frais de notaires de 7,5 à 8% de la valeur du bien, les travaux, les charges classiques, les frais de gestion locative, etc).

La comptabilité ne s’improvise pas, il est donc important de faire appel aux services d’un expert comptable, surtout en étant sous le régime réel.

La location courte durée est-elle une activité commerciale ?

La nature de l’activité de la location courte durée est un débat récurrent sur internet. On lit un peu partout que la location meublée courte durée serait une activité commerciale.

La location meublée simple est une activité civile – la location meublée ne figure pas au titre des activités commerciales. Pour la location meublée de courte durée, la nature de l’activité et la fiscalité de l’activité sont différentes.

La fiscalité est bien commerciale, sauf que l’activité en elle-même est civile. La location meublée courte durée est une déclinaison de la location meublée simple. (…) Ce qui peut prêter à confusion, ce sont les locations courte durée avec des services annexes de type para-hôteliers. Dans ce cas, ce serait donc une activité commerciale de prestations services.

Pour des informations complémentaires, vous pouvez regarder la vidéo La LCD n’est pas une activité commerciale sur la chaîne Youtube de Dimitri Bougeard.

Location courte durée et société civile immobilière (SCI)

Lorsque vous faites de la location courte durée en société civile immobilière vous n’êtes pas assujetti à l’URSSAF. Votre fiscalité sera extrêmement simplifiée. Attention ! C’est un bon choix, mais ce n’est pas le meilleur choix pour tout le monde.

La SCI va supposer la création d’une personne morale, des obligations de tenu de comptabilité, de bilans annuels, d’assemblée générale. L’argent ne tombera plus sur votre compte bancaire directement mais sur le compte de la société civile immobilière. Et la fiscalité ne sera pas non plus la même en cas de revente du bien puisque vous ne percevrez pas directement le fruit de la vente. Le régime fiscal de la plus-value ne sera pas le même que celui des particuliers.

Session de questions/réponses

Retrouvez quelques-unes des questions posées lors de notre Q&A.

Question : Faut-il déclarer le chiffre d’affaires total sur sa déclaration et ne pas faire soit même l’abattement de 50% ?

Réponse : Il faut déclarer la totalité mais bien cocher la case qui précise que vous êtes sous le régime micro-BIC. Pour faire votre déclaration d’impôts vous avez une notice d’informations avec toutes les informations complètes.

Question : Sachant que je suis sous le régime micro-BIC en tant que loueur meublé non professionnel au forfait meublé classé (réduction de 70%) et que j’occupe la maison 3 à 4 mois par an, puis-je déduire certains frais d’entretien ?

Réponse : Non, si vous êtes sous le régime micro-BIC le principe est que vous ne pouvez pas déduire les charges réelles.

Question : Que se passe-t-il si on passe de LMNP vers LMP ?

Réponse : Il y a de nombreuses conséquences : changement de calcul des plus values, l’immatriculation à l’URSSAF. Si vous avez un déficit constitué alors que vous étiez sous le statut LMNP, vous n’allez pas pouvoir déduire ce déficit des loyers LMP. Et il y a encore d’autres conséquences…

Question : Comment faire pour justifier le chiffre d’affaires brut total de Airbnb car nous n’avons pas de justificatif complet. Nous avons uniquement des factures des frais de service.

Réponse : Pour moi, le chiffre d’affaires réalisé c’est le chiffre d’affaires brut avant la déduction des frais de services ou les frais de conciergerie. Airbnb vous facture des frais d’intermédiation. Pour le calcul, il est préférable de faire appel à un expert comptable en lui fournissant le maximum d’éléments avec le détail de chaque réservation, qui peut être trouvé sur la plateforme.

Un grand merci !

Nous aurions aimé nous attarder plus longtemps sur l’actualité et les nouveautés légales en France pour les locations saisonnières, mais il y a avait déjà tellement à dire sur les impôts et la fiscalité à ce moment de l’année. Les nouveautés légales seront peut être le sujet de notre prochain événement, qui sait ?

N’hésitez pas à nous faire savoir en commentaires si vous avez des idées de thème pour les prochains webinaires . Un grand merci pour votre participation et votre intérêt pour ce premier webinaire en français qui a été un succès !

Vous ne voyez pas le formulaire pour télécharger le guide de déclaration des revenus ? Cliquez ici.